- חוק שוויון הזדמנויות בעבודה — פרשנות מעודכנת לשנת 2026

- העסקת עובדים זמניים / חוזים קצרים — מדריך מלא

- פודקאסט – שנה לרפורמת "עסק זעיר"

- טעויות נפוצות בדוח עסק קטן – ומה רשות המסים כן בודקת?

- אינסטגרפיה: פעולות חובה לסיום שנת הכספים 2025

- דוח שנתי לעצמאים (טופס 1301) – איך מגישים בלי טעויות?

- מדריך מיצוי זכויות לקראת סוף השנה האזרחית 2025

- פרטיות העובדים בעידן הדיגיטלי: המדריך המקיף למעסיקים ולעובדים בישראל

- המדריך המלא והמקצועי לניהול חשבות שכר בישראל: חוקים, תקנות וטיפים למעסיקים ולעובדים

- ימי עיון בZOOM / דיגיטל 2026

- היערכות להפקת טופס 106 לשנת 2025 – מדריך מלא למעסיקים

חוק שוויון הזדמנויות בעבודה הוא אחד החוקים המרכזיים והמשפיעים ביותר בדיני העבודה בישראל. הוא אינו עוסק רק באיסור אפליה “קלאסי”, אלא מעצב בפועל את תרבות הניהול, הגיוס והקידום בארגונים. בשנת 2026, לאור התפתחויות חברתיות, רגולטוריות וטכנולוגיות, ניתן לזהות החמרה ברורה ביישום החוק, לצד הרחבה מהותית בפרשנות...

העסקת עובדים זמניים ובהסכמים קצרים הפכה בשנים האחרונות לכלי ניהולי נפוץ במשק הישראלי. מעסיקים משתמשים בה לצרכים עונתיים, פרויקטים נקודתיים, מילוי מקום או התמודדות עם אי־ודאות עסקית. עם זאת, בניגוד למה שנהוג לחשוב, העסקה זמנית אינה העסקה “רזה” מבחינה משפטית. גם עובד שמועסק לחודש, לשבועיים או אפילו למספר...

ברוכים הבאים לפודקאסט הרשמי של רשות המסים. שנה לאחר השקת רפורמת "עסק זעיר", החלטנו להקדיש פרק מיוחד לבחינת ההשפעה המעשית שלה על בעלי העסקים הקטנים בישראל. נדבר על השינויים המרכזיים, נתוני ההתאמה בשטח, האתגרים שעלו במהלך השנה, ואילו פעולות חשוב שכל בעל עסק זעיר יבצע כדי לעמוד בדרישות החדשות...

בעלי עסקים קטנים בישראל נדרשים להגיש דוח שנתי שמטרתו לשקף תמונה מלאה של פעילות העסק במהלך השנה. למרות שהדוח נראה לכאורה פשוט יותר בהשוואה לדוחות של עסקים גדולים, בפועל הוא כולל מספר מרכיבים שחייבים להיות מדויקים. טעויות נפוצות בדוח עסק קטן עלולות לגרום לחיובי מס מיותרים, עיכוב בקבלת החזרי מס, חשיפה לקנסות...

בהמשך למדריך המפורט שפרסמנו לפני מספר ימים בנושא מיצוי זכויות לקראת סוף השנה האזרחית 2025, מצאנו לנכון להעמיק הפעם בצד הפרקטי ולמקד את הדיון בפעולות החובה שכל סוג עסק חייב לבצע לפני סגירת שנת הכספים. מאחר שלכל מבנה עסקי יש חובות, כללים ובדיקות ייחודיים, ריכזנו במאמר זה סקירה ברורה ומדויקת שתעזור...

הגשת דוח שנתי לעצמאים היא אחת מחובות הדיווח החשובות ביותר בישראל. הדוח, המבוסס על טופס 1301, משמש את רשות המסים לצורך בחינת ההכנסות, החזרי המס, ניכויים, זיכויים וחבות המס הסופית של העסק. בעידן שבו רגולציה מתעדכנת בתדירות גבוהה, חשוב להבין את הכללים בצורה ברורה, לבצע את התהליך בצורה נכונה ולמנוע טעויות...

החודשים נובמבר ודצמבר מהווים את חלון ההזדמנות האחרון לניצול זכויות כספיות, הטבות מס, השלמת הפקדות סוציאליות והגשת בקשות קריטיות לפני סיום שנת 2025. מכיוון שחישוב המס בישראל מתבצע על בסיס שנתי, פעולות שלא יבוצעו בזמן לא יוכלו להתעדכן רטרואקטיבית. לכן, עובדים שכירים, עצמאים ומעסיקים צריכים להתייחס לתקופה...

המהפכה הדיגיטלית שינתה את יחסי העבודה מן היסוד. אם בעבר פיקוח במקום העבודה הסתכם בנוכחות פיזית ובמנהל המסתובב בין העמדות, הרי שכיום ארגונים עושים שימוש במצלמות, מערכות ביומטריות, תוכנות ניטור, מערכות דוא"ל ארגוניות, רשתות חברתיות וטלפונים חכמים. כתוצאה מכך עולה שאלה מהותית: כיצד מאזנים בין האינטרס...

עולם השכר בישראל הוא אחד התחומים המורכבים והדינמיים ביותר במשק. כל עסק המעסיק עובדים נדרש להתמודד עם מערכת סבוכה של חוקים, תקנות, צווי הרחבה והסכמים קיבוציים. חשבות שכר היא הלב הפועם של הארגון הפיננסי. היא מחברת בין העבודה בפועל לבין התגמול הכספי. טעות קטנה בחישוב יכולה להוביל לתביעות משפטיות יקרות....

דף הבית » מעסיקים » עצמאים » פנסיה לעצמאים: האם אתם מוכנים לפרישה? ימי עיון בZOOM / דיגיטל 2026 מכללת קול המס מאפשרת לך לעבור את ימי העיון בפיקוח לשכת רו"ח בצפייה מקוונת או מפגשי ZOOM השתלמות מקוונת ההשתלמות בנויה מסרטונים בני 10...

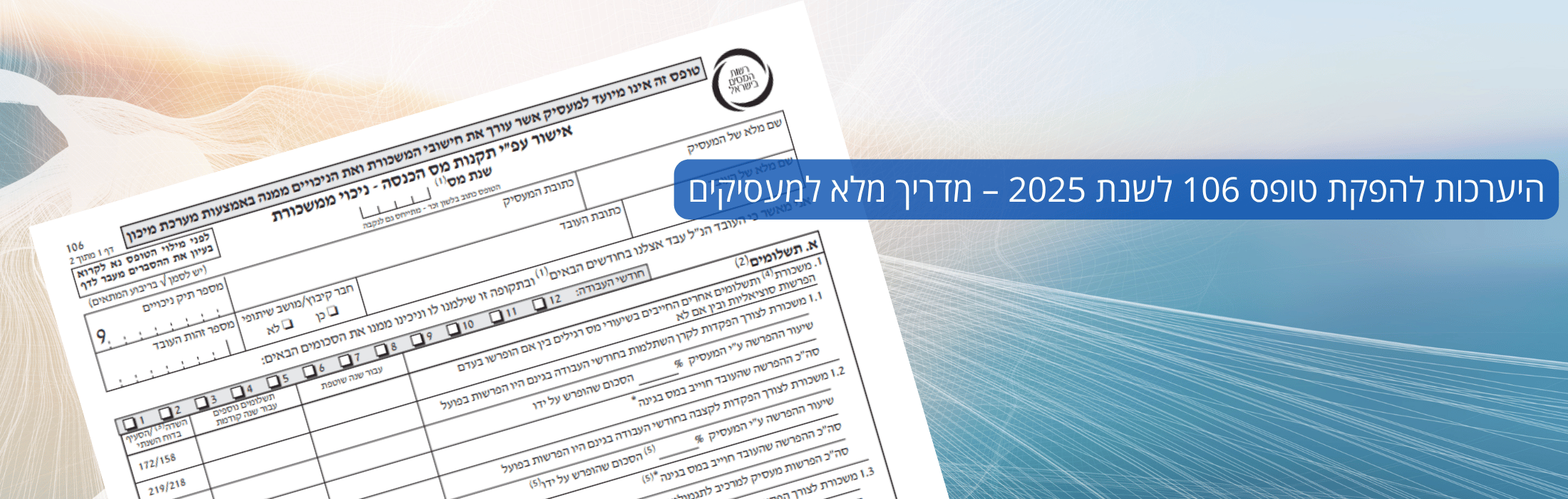

מבוא הפקת טופס 106 לשנת המס 2025 היא אחת המשימות החשובות ביותר של כל מעסיק בישראל. הטופס מסכם את כלל הכנסות העובד, את רכיבי השכר, את הניכויים, את ההפרשות הסוציאליות, ואת כל המידע שנמסר לרשות המסים במהלך השנה. מאחר שהטופס משמש בסיס להחזרי מס, לדוחות שנתיים ולבקרות רגולטוריות, ישנה חשיבות רבה להפקתו בצורה...